欢迎光临西安地方网!

今天是 2024年04月29日 星期一

关注社会热点

一起实现我们的中国梦

来源:今日保

文|杜一凡 编|灰灰

作为“铲屎官”,明年的宠物险还续不续保,是困扰在我头脑中的一件事儿。

“食之无味,弃之可惜”是我对宠物险的感受——小病挠挠痒,大病不够看,有点尬。

不过,宠物险作为上一轮创新“大杂烩”中为数不多的“幸存者”,历经2020年诞生到火爆,已有三年。如今的走向,值得观察分析。

十多年来,猫猫狗狗的生活品质可谓是搭上了经济社会发展变化的顺风车。有数据显示,我国宠物猫的平均寿命不断增长,十五六岁的寿星比比皆是。

猫狗在家庭中的角色已经从捕鼠看门的“工具猫”“工具狗”逆袭成重要的家庭成员,对于很多年轻人来说,猫猫狗狗已经成为他们的“毛孩子”,养娃式养宠已成常态。

保险公司也注意到这个垂类领域,毕竟把毛孩子们当孩子宠的年轻人往往有更强的经济实力,属于潜在的优质保险客户,宠物保险作为保险公司的“钩子”产品吸引客户可谓是理所应当。

而且“铲屎官”们也确实有这个需求,毕竟宠物看病确实不便宜。众安保险披露的数据显示,猫平均单次就诊花费达2390元,犬平均单次就诊花费达2786元,可谓是毛孩子生病,铲屎官钱包流血。

供求双方“一拍即合”。2020年来,伴随着“人货场”模型的不断外溢,动物鼻纹技术的成熟,一些传统财产险公司和互联网保险公司携手流量平台相继推出多款以宠物医疗险、宠物责任险和宠物托运险等为主的宠物险产品。行业数据显示, 2021年宠物保险市场规模同比增长超80%。

表面看,宠物险似乎欣欣向荣,但从对小红书等社群的调研和与一些“铲屎官”的交流来看,大家对宠物险头牌担当——宠物医疗险的评价却是槽点满满,毁誉参半。不少“铲屎官”因为不满宠物险而把怨气撒向保险公司。

如此结果,宠物险对保险公司来说,到底是获客利器,还是会成为打向自己的回旋镖呢?

1

-Insurance Today-

定点医院减少

不赔、拒保、条款复杂

“铲屎官”不太满意

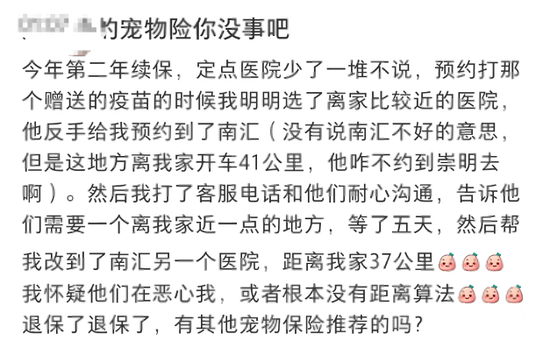

早年的宠物险还算“厚道”,定点医院随处可见,赔付和拒保问题相对较少。但随着渗透率的不断提升,各种弊病开始显现,保险公司不得不更加审慎。不仅是免赔额、续保标准等有所改变,定点医院数量也有所下降,还有很多医院被“悄悄”移出白名单,连非定点医院都不是了,各种扯皮的现象也成为日常。

萌新铲屎官Jules愤愤地对《今日保》吐槽:

我家猫生过两次病,第一次的赔付非常顺利,我非常满意。但一年多以后的第二次理赔就没有那么顺利了,因为我常去的那家医院被保险公司移出定点医院范围了,在非定点医院里面也没有。

而且我并不知道这个情况,因为保险公司没有通过任何方式通知我,当时投保的时候对定点医院可能出现变更也没有明显的提示。如果变更定点医院,那你起码通知我一声吧。

如果是到此为止,我也就认了。但在和保险公司沟通的过程中,他们的理赔专员居然让我有本事就去退保!W%#&!太气人了,只能打12378投诉,虽然最后赔付了,但我想我应该不会再考虑这家保险公司的任何产品了。

无独有偶,小红书上多篇笔记也提到,当初就是看中某家公司产品宣传“初次投保10岁之前,后续可续保”,但事实上市面上除了明确表示可10岁后按10岁保费续保的产品外,其余产品基本上待毛孩子满10岁后就“悄悄”不续保了,为何说“悄悄”,因为你不点进去看根本不知道没续上。

资深铲屎官贝贝对《今日保》表示,虽然他们是对的,但总感觉有点不爽:

从家里狗狗4岁的时候就开始在某平台上投保宠物医疗险,今年11岁了,已经无法续保。虽然知道产品不保证续保,但一到年龄界限了就无法续保,还是很让人有点不舒服,毕竟当初的宣传是10岁以上不能新入保,但可续保。

这个“可”字,意思很简单嘛,可以,就也不可以。虽然在条款中也黑纸白字地写着“10岁后需审核才能续保”,不过,这要在支付界面点开各种小字超链接后才能发现,藏的有点深。虽然保险公司从条款上来说他是对的,但我的感受很不好,原则上不是一刀切,但实际上是一刀切。

这种感觉侬晓得伐,我明年是不打算给家里的猫续保了。

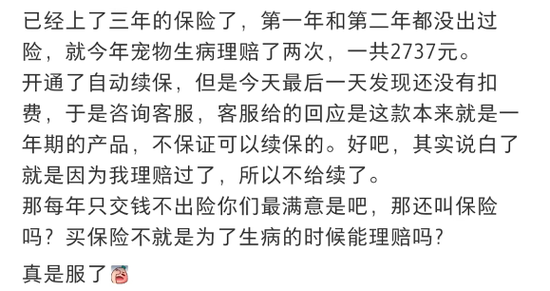

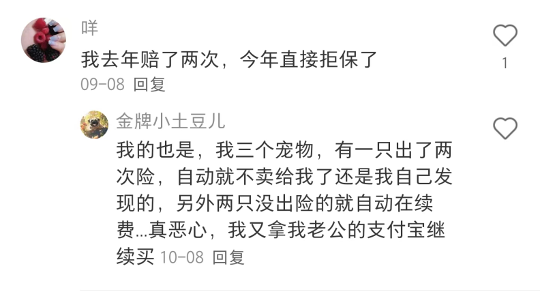

此外,有铲屎官表示上期出险次数或金额超阈值后也会被限制投保。根据小红书、微信和知乎等社区的草根调研发现,不止一位铲屎官表示头年赔付后,第二年续保时被平台“拉黑”,显示“您不符合条件”,无法续保该产品,同时在该平台上也无法投保其他公司的宠物保险。

不过这些铲屎官表示后来通过用家人的账号又重新给毛孩子续上了...也不知道到底是保险公司的操作还是平台的原因,这是不是也表明其中的跑冒滴漏还不少...

从保险从业者的角度来看,不保证续保、可续保和出险超阈值的约束条件合情合理,但这些极为重要的约束条件似乎并未清晰有效地传递给铲屎官。

对于不懂这些保险专业术语“黑话”的小白而言,保险公司不把话说得简单明白一点,就多少有点欺负消费者了。这和一些互联网保险产品的“套路”不能说似曾相识,只能说一模一样。

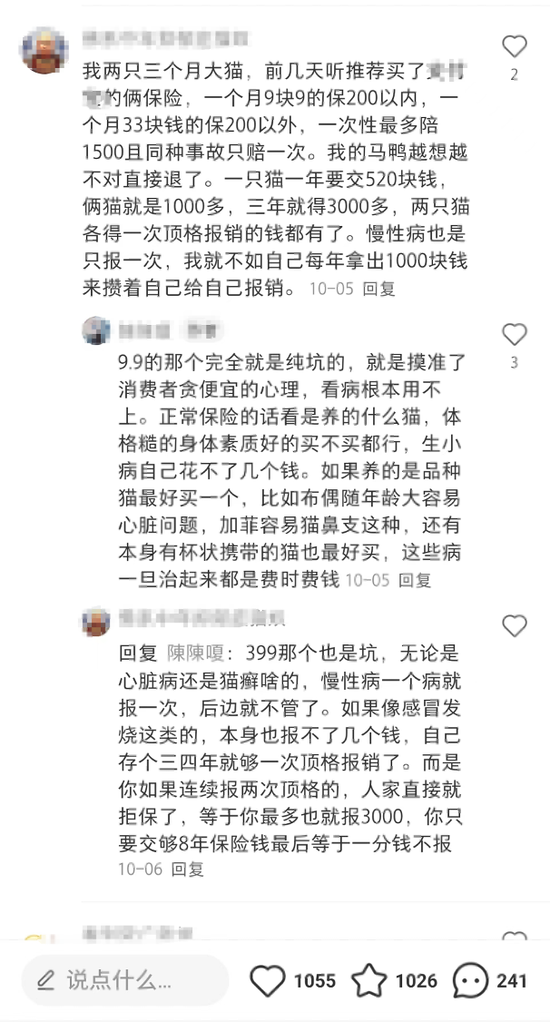

另外,涉及“猫病”“狗病”的条款也让人头大。其中的“坑”在于有些好用的进口药因为各种原因没有兽药批文,只能通过营养品的马甲进行销售,而这又会被保险公司以“非治疗所必须营养品”为由拒赔。

目前绝大部分宠物保险,都涵盖除“先天性疾病、先天性畸形、遗传性疾病“外的常见及重大疾病。但目前只有个别公司给出了明确的不理赔疾病,其他公司在“免赔疾病”上,都没有明确条例说明,可能有扯皮。

尽管很多保险提到猫咪传染性腹膜炎在理赔内,但是治疗传腹的“441”等药品并未纳入理赔范围,这就让不少铲屎官表示,你到底是保还是不保、赔还是不赔?我虽然不懂,但怎么感觉这个套路有点深呢?

再者,也有多篇笔记表示有些公司通过抖音、视频号等直播介绍宠物险时可能存在一些误导,包括但不限于生效日期、承保的疾病范围等,毕竟主播门对宠物险的很多用药细节也缺乏认知。说白了,让一帮连人的医疗险都讲不大清楚主播们讲宠物医疗险,着实有些“以其昏昏,使人昭昭”了。

总总“麻烦”之下,有铲屎官直言从来就不考虑宠物保险,有铲屎官表示算来算去还不如自己给毛孩子存钱,免得糟心。

我没买,太麻烦了,不如自己多给猫攒钱来的方便…我的猫有自己的支付宝账号,我每月打钱进去,要是有事花掉了,等有钱了再补回去~

之前也研究过,这个免责那个不赔,理赔手续和证明还很繁琐,我就放弃了。后来崽肺炎花了大几千,我也认了,没有后悔过。好好赚钱,我就是我猫的保险。

这就出现了一个华点,养宠物且不在乎保险报销一部分看病钱的铲屎官和能“自保”的铲屎官显然更具经济实力,有些保险公司本身想套住的是这帮人,但显然这些优质客户并没有入套。

保险公司反而是套到了一批支付能力没有那么强的“次优”客户,同时“次优”客户往往又是百万医疗产品的主要受众,而不少推宠物险的保险公司也主打百万医疗产品,那么宠物险产生的负面影响又会影响这些“次优”客户对这些公司百万医疗产品的态度。

毕竟你有一个产品让人觉得坑,那客户会很快“举一反三”,觉得这家保险公司坑。

这“回旋镖”也属实有点黑色幽默了。

2

-Insurance Today-

宠物保险瓶颈明显

一则在于很难实现控费

二则宠物医院兴趣不够高

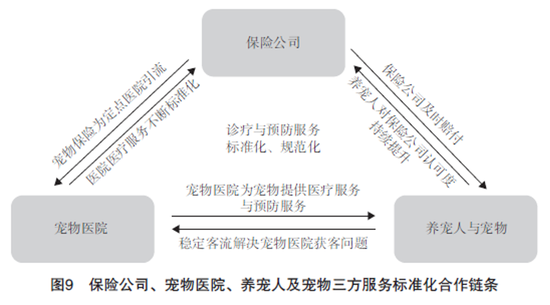

尽管各种宠物保险白皮书都谈到宠物保险能帮助降低医疗费,能为宠物医院带来就诊流量,但这可能只是保险公司站在自身商业立场上的自言自语。

医疗费方面,因为宠物就诊费用高企的关键之处既不在保险公司,也不在宠物医院,而是宠物无法沟通,用排除法进行诊断的现状难以改变,医疗费用难以降低。

至于就诊流量,目前宠物医院非连锁垄断的市场格局下,受经济半径限制,保险公司给宠物医院引流这个说法也很难站住脚。

计划很完美,但第一步就...

(信息来源:瑞士再保险)

宠物保险的第一个瓶颈是几乎无法实现控费。

一方面是猫猫狗狗讲不来人话,铲屎官对病情的描述也很难准确,至于是钝痛、刺痛还是放射性疼痛,那更无从知晓。因此医患沟通上存在很大的鸿沟,医生也只能根据一些表面症状通过全面地检查,用排除法来逐一判断病情,别无他法。

比如宠物发烧呕吐,其原因有可能是因为杯状病毒引起,也可能是因为食物中毒,甚至可能是因为误食吃了蟑螂药的蟑螂…尽管教科书等权威指引中有关于特定疾病的详细表述,但在临床上个体差异之大使得单单通过“发烧呕吐”这个症状来判断到底是什么病是很困难的,只有根据出现的频率逐一进行检查。

另一方面,个别宠物医院对铲屎官颇为“配合”,只要给医院说是走保险,那么诊断、检查等单据的开法主打一个“随心所欲”,你想怎么开,就怎么开。毕竟对于宠物医院而言,服务好铲屎官才是宠物医院的头等大事,一个毛孩子寿命十五六年,搞不好比一些保险公司的命还长。

因此控制医疗费用可谓是天方夜谭,根本找不到抓手。

宠物保险的第二个瓶颈是宠物医院对宠物保险的兴趣不够高。

尽管有保险公司表示,宠物医院通过与保险公司合作获得引流,并通过宠物险与客户形成粘性。不过从宠物医院的商业特性和铲屎官的路径依赖来看,这可能只是保险公司的一厢情愿。

宠物医院方面,如果是直赔模式,宠物医院需要垫付费用,会对宠物医院的资金周转形成压力;此外,要加入保险公司的朋友圈,宠物医院每年都需要提供一大堆资料,将浪费大量的人力、耗费大量的精力。

与宠物医院人士交流得知,跟保险公司合作,宠物医院要付出很多额外精力和成本,而收益又不能与之匹配,一旦“保险公司赔付慢,还要补各种资料”情况有个一两次,宠物医院肯定会直接“退圈”。

反观保险公司,基本不能给宠物医院带来什么利益,尽管被列入定点医院看起来能获得更多流量,但实际上的效果可能微乎其微。

逻辑很简单,因为宠物医院存在明显的经济半径,做的是周边人的生意,病猫病犬就近就医的情况更多,跑老远为了专门去某家医院的情况较少。

铲屎官方面,也更倾向于去熟悉的医院,而不是频繁换医院。

对宠物医院的草根调研也发现,宠物医院中的很多铲屎官似乎和医生颇为熟悉,要让铲屎官因为一个保险而换医院,换医生,可能性不是很大。

原因在于宠物医院良莠不齐,宠物医生亦如此,所以铲屎官们遇到靠谱的医院和医生后一般不会轻易换医院,毕竟有个熟悉自家毛孩子的靠谱医生,比什么都重要。

笔者作为铲屎官,对宠物医院的经济半径特性也深有体会。

去年为了把宠物保险赠送的疫苗权益消耗掉,舍近求远,专门驱车前往4Km外的定点医院,经历了停车、建档折腾后,终于打完疫苗把猫崽子送回家。

一趟下来,猫和人都累得要死。那家定点医院也并没有通过宠物保险定点医院的身份实现获客,因为我下次宁愿自费去离家仅百米的非保险公司合作医院,而且医生都很熟悉,不可能因为一个保险就换个地儿。

从小红书笔记上来看,有同样困扰的不止笔者一人,如此一来,这些增值服务反而变成了消费者的“累赘”。

尽管有保险公司采用和宠物医院独家合作的方式,但依然不能解决宠物医院的经济半径问题,宠物医院的经济半径实际上是消费者行为决定的,是个需求端的问题,而独家合作这种供给端的打法显然不可能改变任何现实。

只有在宠物医院集团化运作下,医院覆盖足够全面时,宠物医院和保险公司的独家合作才能为宠物医院带来流量。

3

-Insurance Today-

不要让“人货场”变成“人祸场”

在互联网“人货场”思维模式下,寻找场景,引入流量,对接产品成为一套打遍天下的拳法。

宠物保险就是在互联网平台流量中,通过宠物场景进行垂直切分人群,用宠物保险产品这个“货”作为“钩子”来实现客户捕获的一种尝试,可以算是保险细分市场的出圈产品。

当然,宠物险并不是唯一一个出圈的保险创新产品,早年间就有股票跌停险、世界杯遗憾险、足球流氓险、爱情险、防小三险、绿帽子险等奇葩产品,去年还有新冠险、隔离险粉墨登场。

上述创新产品大都未形成气候,甚至其中一些产品还掀起了不小的风浪,给相关保险公司的名声带来了相当大负面影响,一时间 “人货场”变成“人祸场”——作为“货”的产品,不能给消费者带来好的体验,那么对于保险公司而言,就是实实在在的“祸”了。

目前,从消费者对宠物险的一些怨言来看,宠物保险这个“钩子”是否起到了预想中的效果,可能还需要保险公司通篇复盘才能判断。

无论这个宠物险该往哪个方向走,都不能让“人货场”变成“人祸场”。